La réforme de la facturation électronique approche : dès septembre 2026, la facture électronique devient obligatoire pour toutes les entreprises assujetties à la TVA, pour simplifier les échanges et renforcer la transparence.

Qu’est-ce qu’une Plateforme Agréée ?

Les plateformes de facturation électronique changent d’acronyme et deviennent officiellement des PA, plateformes agrées. Un changement qui simplifie les échanges avec l’administration et qui sécurise vos processus. Seul le nom change, les fonctions restent identiques.

Pourquoi ce changement de nom ?

1. Clarification du rôle et du statut

Le terme “Partenaire” pouvait prêter à confusion : certaines entreprises pensaient qu’il s’agissait d’un simple prestataire technique. En adoptant le terme “Plateforme Agréée”, l’État met l’accent sur le statut officiel et réglementé de ces plateformes, immatriculées et agréées par l’AFNOR.

2. Renforcement de la confiance

Le mot “agréée” indique clairement que la plateforme a passé des contrôles stricts en matière de :

- Sécurité des données,

- Conformité technique (formats Factur-X, UBL, CII),

- Interopérabilité avec le Portail Public de Facturation (PPF) et les autres PA,

- Capacité à réaliser le e-reporting de transaction et de paiement.

3. Simplification pour les entreprises

Ce changement de nom vise à rendre la réforme plus lisible, notamment pour les TPE/PME qui doivent choisir une solution conforme. Le terme PA est plus intuitif et rassurant pour les entreprises qui découvrent la réforme.

4. Alignement avec le cadre légal

Seules les Plateformes Agréées (PA) seront habilitées à transmettre directement les factures électroniques à l’administration fiscale. Ce changement d’acronyme est donc aussi une mise en conformité avec le nouveau cadre réglementaire.

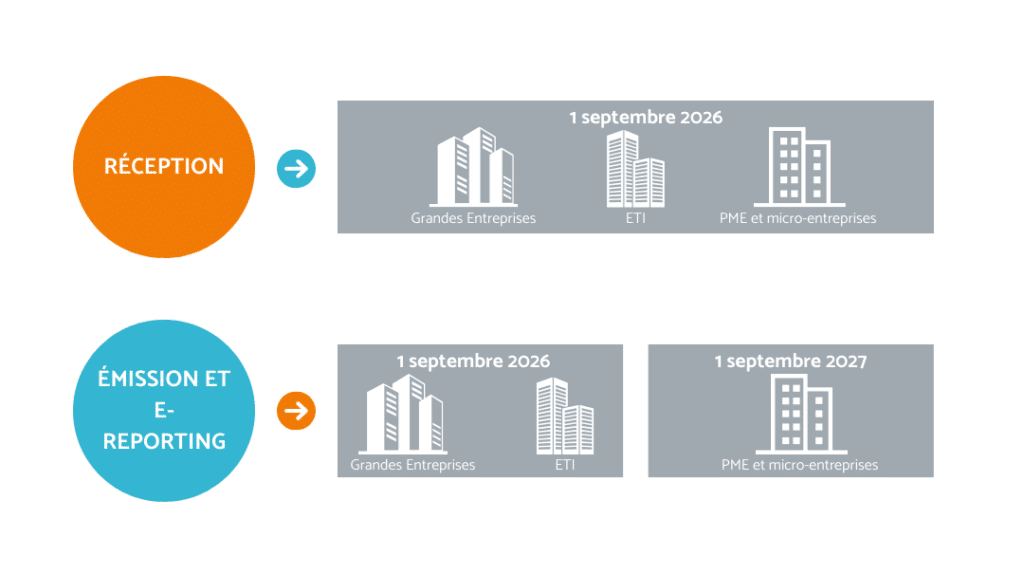

Le calendrier de la réforme

À partir du 1er septembre 2026 et selon un calendrier échelonné jusqu’en 2027, la réglementation française prévoit que les entreprises émettent, transmettent et reçoivent les factures sous format électronique. Il est également attendu qu’elles communiquent à l’administration fiscale les données de facturation. Pour s’acquitter de ces obligations, les entreprises recourent à une Plateforme Agréée (anciennement PDP), immatriculée par l’administration fiscale.

Cette transition vise plusieurs objectifs clés :

- Renforcement de la compétitivité des entreprises

- Optimisation des contrôles fiscaux

- Gain en traçabilité et sécurité

- Adopter la facturation électronique, c’est donc non seulement s’aligner sur une obligation légale, mais aussi créer des opportunités d’optimisation pour sa gestion d’entreprise ou de celles de ses clients pour les experts-comptables.

Qui est concerné par cette réforme ?

Le passage à la réforme de la facturation électronique concerne toutes les entreprises assujetties à la TVA en France, dès lors qu’elles émettent ou reçoivent des factures pour leurs activités commerciales. Cela comprend :

- Les transactions

- Les acomptes

- Autres : les ventes aux enchères de biens d’occasion, d’œuvre d’art, d’objet de collection ou d’antiquité.

Comment la réforme de la facturation électronique fonctionnent-t-elle ?

La réforme implique de répondre à deux obligations :

- E-invoicing :

Les entreprises doivent désormais envoyer et recevoir leurs factures sous forme électronique, dans un format précis et reconnu. Cela concerne les achats et ventes entre entreprises françaises qui paient la TVA. On parle aussi de « facture électronique » ou « e-facture ».

Obligation n°1 :

- Etape 1 : création et émission de la facture électronique

- Etape 2 : transmission et réception de la facture

- Etape 3 : transmission des données de facturation à l’administration fiscale

- E-reporting :

Cette règle concerne les cas où la facture électronique n’est pas obligatoire. Cela concerne notamment les ventes aux particuliers (B2C), les échanges avec des entreprises étrangères, ou à certaines prestations de services. Dans ces situations, les entreprises doivent quand même transmettre des informations comme le montant et la TVA à l’administration fiscale, mais pas forcément sous forme de facture électronique standardisée.

Obligation n°2 :

- Etape 1 : qui crée et émet une facture électronique ? L’entreprise en transaction avec un particulier ou une entreprise internationale émet sa facture dans le format de son choix.

- Etape 2 : transmission des données fiscale

- Etape 3 : transmission des données de facturation de l’administration fiscale

Comment se préparer à la réforme de la facturation électronique ?

Pourquoi choisir une Plateforme Agréée et s’inscrire ?

À partir du 1er septembre 2026, toutes les entreprises françaises assujetties à la TVA devront impérativement choisir une Plateforme Agréée (anciennement appelée PDP).

Cette sélection sera enregistrée dans l’annuaire des entreprises, régulièrement mis à jour par la DGFiP. Les Plateformes Agréées jouent un rôle essentiel en déclarant leurs clients auprès de l’administration fiscale, garantissant ainsi la fiabilité de l’annuaire et la bonne transmission des factures aux destinataires concernés (auto-entrepreneurs, experts-comptables, particuliers, etc.).

Être équipé d’un logiciel d’E-facturation conforme

Anticipez dès maintenant les nouvelles obligations légales en matière de facturation !

Pour éviter tout rejet de vos factures par la Plateforme Agréée (PA), pensez à intégrer systématiquement les 4 mentions obligatoires suivantes :

- Le numéro SIREN de votre entreprise et celui de votre client

- L’adresse de livraison, si elle diffère de l’adresse du client

- La nature de l’opération : livraison de biens ou prestation de services

- L’option éventuelle pour le paiement de la TVA sur les débits

Être équipé d’un logiciel de traitement des factures , connecté avec la Plateforme Agréée choisie

Pour une expérience optimale et des processus fluides, privilégiez un logiciel connecté directement à la Plateforme Agréée (anciennement PDP) de votre choix.

Cette connexion garantit une intégration simplifiée, une synchronisation en temps réel et une gestion efficace de vos factures, parfaitement adaptée à vos besoins spécifiques.

À retenir :

- PDP = ancien acronyme utilisé jusqu’en juillet 2025.

- PA = nouvelle acronyme officiel, à utiliser dans tous les supports, contrats et échanges professionnels.

- Le rôle reste identique, mais le statut est désormais explicite et encadré.

- Sans déclaration de Plateforme Agréée, aucun échange de facture électronique ne pourra avoir lieu ce qui entrainera une non-conformité.

- Contacter votre interlocuteur commercial Almeria pour un accompagnement.