La TVA (taxe sur la valeur ajoutée) est un impôt indirect sur les dépenses de consommation et la première recette de l’Etat. Cependant, l’administration relève un certain nombre d’opérateurs qui effacent leurs données de caisse et enregistrements comptabilisés sans garder de traces. Ces opérateurs se dispensent alors, du paiement de la TVA et autres impôts. Selon Arnaud Merlet, directeur produit marketing et service chez Sage, la fraude à la TVA s’élèverait de « 16 à 17 milliards d’euros en 2015 ».

La Loi

La loi du code général des impôts est destinée à lutter contre la dissimulation de recettes et la fraude à la TVA.

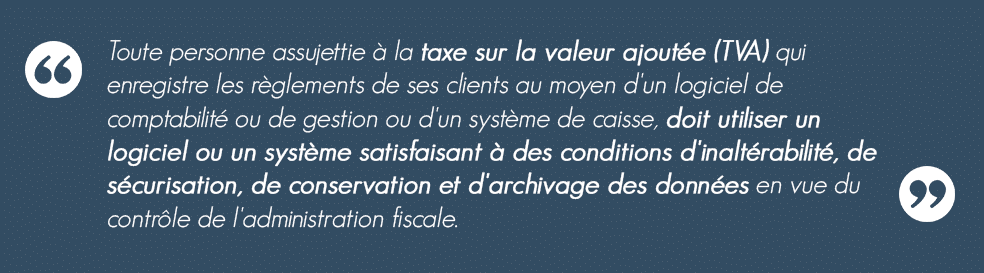

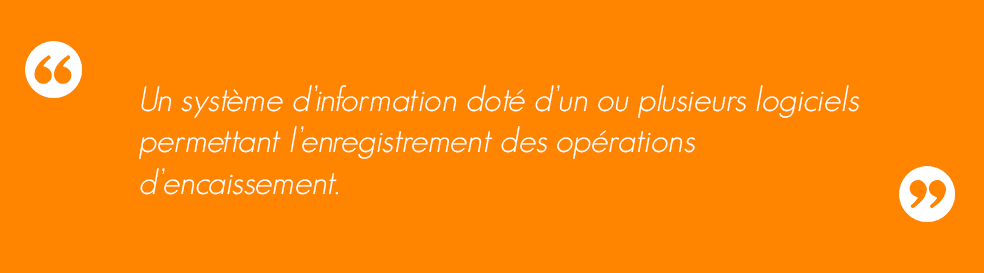

Le texte encadrant cette nouvelle législation est le 3° bis du I de l’article 286 du code général des impôts (CGI) qui énonce que :

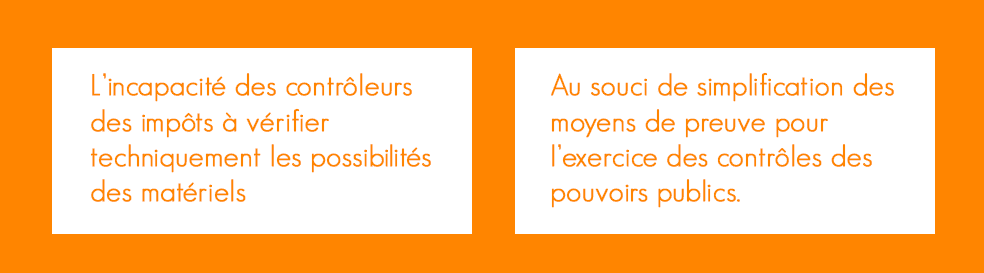

Cette nouvelle Loi répond à :

Elle vise tous les types de règlements (espèces, chèques, cartes bancaires)

Quelles sont les cibles de cette Loi ?

- Tous les assujettis à la TVA Ceux qui selon l’administration « enregistrent eux-mêmes les règlements de leurs clients dans un logiciel de comptabilité ou de gestion ou un système de caisse ».

- Personnes physiques ou morales, de droit privé ou public

- Sont principalement visées, les activités dispensées d’émission de factures, offrant une possibilité de dissimulation de recettes en espèces.

Les démarches

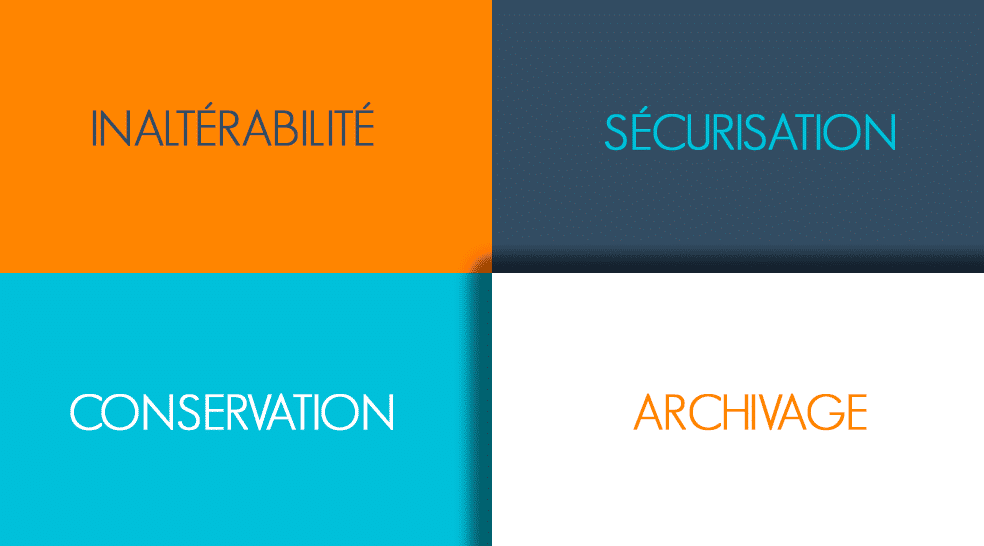

Si votre entreprise dispose de systèmes et logiciels de caisse, peu importe qu’il s’agisse d’un logiciel comptable ou gestion, vous devrez impérativement respecter 4 obligations :

Inaltérabilité : empêche la suppression des données, mais permet de les corriger. Toutes les modifications seront enregistrées dans le système.

Inaltérabilité : empêche la suppression des données, mais permet de les corriger. Toutes les modifications seront enregistrées dans le système.

Sécurisation : toutes les données peuvent être accessibles dans leur état d’origine dans lequel elles ont été initialement enregistrées.

Sécurisation : toutes les données peuvent être accessibles dans leur état d’origine dans lequel elles ont été initialement enregistrées.

Conservation : cette obligation doit répondre à 2 critères : – Clôture des opérations (au minimum annuelle ou sur l’exercice s’il est décalé, journalière et mensuel pour les systèmes de caisse) – Conservation des données de règlement pour une durée de 6 ans

Conservation : cette obligation doit répondre à 2 critères : – Clôture des opérations (au minimum annuelle ou sur l’exercice s’il est décalé, journalière et mensuel pour les systèmes de caisse) – Conservation des données de règlement pour une durée de 6 ans

Archivage : figer et dater les données.

Archivage : figer et dater les données.

Quels systèmes sont visés ?

Ces obligations légales sont valables pour les systèmes et logiciels de caisse définis par l’administration comme étant :

3 types de systèmes et logiciels de caisse :

- Les caisses enregistreuses simples non connectées à un logiciel comptable

- Les systèmes de caisse reliés à un système informatisé capable d’enregistrer, de sécuriser et d’archiver les données d’encaissement et pouvant ou non générer des écritures comptables

- Les logiciels d’encaissement installés sur un ordinateur (ou réseau) incorporant une gestion comptable et financière de l’entreprise.

(À ce jour, les logiciels de gestion commerciale et de comptabilité ne rentrent pas dans le cadre de cette nouvelle loi, s’ils n’ont pas de système de caisse relié.)

Justifier la certification du logiciel

Les systèmes et logiciels de caisse doivent être certifiés. C’est pourquoi 2 façons sont possibles pour se justifier :

L’attestation individuelle de l’éditeur du logiciel conforme à un modèle donné par l’administration

L’attestation individuelle de l’éditeur du logiciel conforme à un modèle donné par l’administration

Certification par un organisme accrédité

Certification par un organisme accrédité

Le contrôle

Le contrôle peut-être fait à tout moment, de manière inopinée, dans les locaux professionnels par l’administration fiscale, dans le but de vérifier la conformité des systèmes et logiciels de caisse.

- Intervention possible entre 8h et 20h

- Remise d’un avis d’intervention

- Procès-verbal en fin de contrôle, consignant les références du ou des systèmes ou logiciels de caisse détenus ainsi que les éventuels manquements à l’obligation

Ces mesures sont applicables depuis le 1er janvier. Les contrôles ont donc pu débuter le 2 janvier 2018.

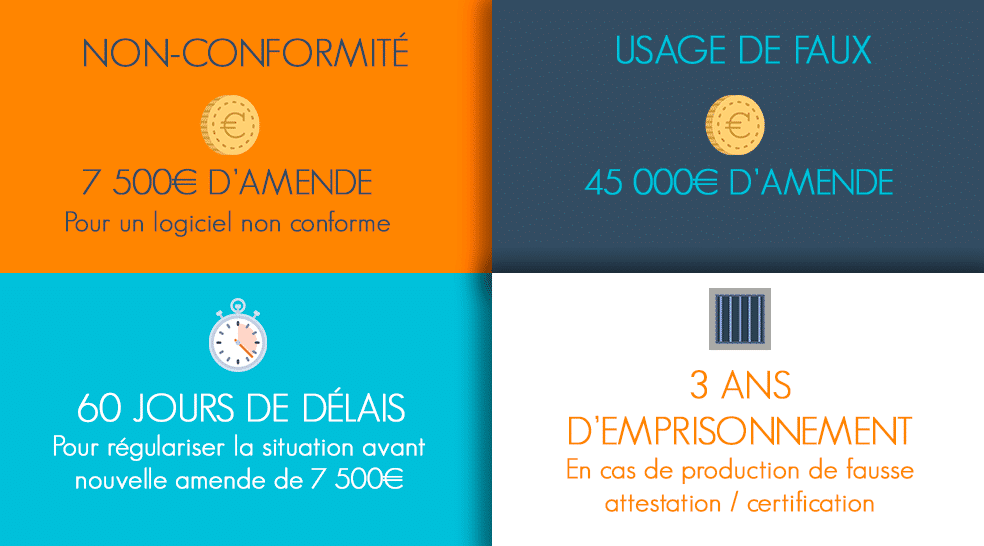

Sanctions encourues

Des questions, des avis ? N’hésitez pas à nous laisser un commentaire.

Cet article vous a été utile ? N’hésitez pas à le partager à votre réseau professionnel grâce aux boutons de partage !